消費税増税環境の整備が始まる

2011年2月28日 | 税金の基礎知識

益税の排除

消費税税率を何%にするかという議論が昨年から激しくなっています。消費税増税はもはや不可避であることを前提とした議論です。

増税される場合、課税が公平性かどうか、当然に問題とされるでしょう。

こうした批判を可能な限り受けないようにするための手当てが、平成23年度税制改正に盛り込まれる予定です。

消費税の逆進性問題は国民の生活権を中心とした議論です。今回の改正大綱ではそれ以前の問題として『消費税の益税排除』を目的としたものとなっています。

23年度税制改正では

次の改正が提示されました。

- 消費税の事業者免税点制度の適正化

- 仕入税額控除制度における「95%ルール」の見直し

- 消費税の還付申告書への添付義務

従来、消費税の免税点は、基準期間の課税売上高(前々期の課税売上高)が1000万円以下か否かという単一の基準で判定することになっていました。

これを前期の上半期の課税売上高が1000万円を超えているか否かという基準を追加することで、免税事業者に該当しにくくする改正方針が示されました。

消費税の免税点制度自体、益税構造の典型で、免税事業者は顧客から消費税相当分を加えた収入(売上)を得ても国に納税することなく自らの利益とすることができてしまうものです。たとえば、起業して一気に売上が獲得できたとしても2事業年度免税事業者として消費税相当分を利益にすることができましたが、第1期目の上期だけで1000万円超の売上がある場合には第2期目は課税事業者として消費税の申告納税義務が生じることになるのです。免税点を利用した「不公平」が生じるケースを縮小させる意図での改正といえます。

従来、課税売上割合が95%以上であれば、どのような事業のために支出するかにかかわらず外部の事業者に支払った消費税を顧客から預った消費税と相殺して納税額を算定することが認められていました。

その課税期間の課税売上高が5億円以下の事業者についてのみ従来の方法で処理することを認めることし、5億円超の事業者には認めないこととする改正方針が示されました。

消費税法は元々、課税売上からはこれに対応する課税仕入分の消費税を控除(仕入税額控除という)し、居住用不動産の賃貸収入のように非課税売上に対応する課税仕入分の消費税は課税売上の消費税から控除を認めない、という仕組みになっています。

たとえば、20億円の課税売上がある一方、非課税の居住用不動産賃貸事業収入が1億円ある場合、課税売上割合は95.2%(20億円÷21億円)となるため、居住用不動産事業のために外壁塗装工事に伴い5000万円を支出したら、これにかかる消費税を20億円の課税売上事業に対するものとみなして仕入税額控除することができたところを、控除できないようにするということなのです。

このように従来益税の源泉となっていた課税売上割合が95%以上の場合の全額仕入税額控除制度を小規模な事業者に限定することで益税を縮小しようとしている訳です。この改正による影響は意外と大きく、上場会社だけでも数百億円の増税になるのではないでしょうか。もっとも、これまでそれだけの益税が発生していたということなのですが。。。

これまで任意提出となっていた「仕入税額控除に関する明細」を還付申告書への添付義務を課すことが示されています。

これは消費税の不正還付請求があとを絶たないため、少しでも適正な還付ができるようにすることを目的としたものです。

このように今回の改正の方向性は、現行制度の大枠を変更することなく、今まで発生していた「益税」をできるだけ縮小し、国庫収入を増加させるとともに、税率アップ時に批判を受けないようにすることが主眼になっていると考えられます。

それでも益税は生じる

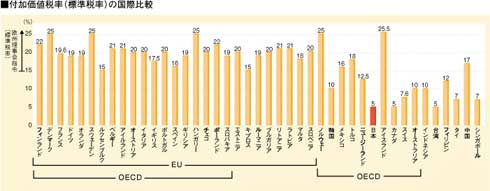

政府はいったい消費税率を何%にする気なのでしょうか?

財務省は「税制について考えてみよう」という広報をHPに掲載しています。この中に掲載されているグラフでは、いかに日本の消費税率が低いかを示すとともに、25%ぐらいが世界標準!と言いたいようにも思えます。

このような広報がなされるだけで、諸外国の消費税制度については解説されていません。

消費税法を新設する際に、インボイス方式にするのか帳簿方式にするのかという議論がありました。現在日本で採用されているのは帳簿方式というものです。

帳簿方式は、取引先が発行した請求書の記載内容に基づいて、消費税の課税対象か否かを帳簿作成者が判断し税額を集計していくものです。

これに対して、インボイス方式は、取引先が発行するインボイスに記載された消費税額を集計することで納付税額を計算する方法です。このインボイスは税務署が発行したものでなければいけないこととされており、免税事業者はインボイスを入手することができません。法定のインボイスを集計するのですから、複数税率制の導入も比較的しやすいと思われます。

インボイス方式であれば、何番から何番までのインボイスはどの事業者に発行したかを税務署が管理することになります。必要なインボイスがなければ仕入税額控除することさえできないわけです。インボイスを紛失した場合も同様です。

この方式であれば、免税事業者に発生する益税も課税売上割合云々の判断も不要になるものと思われます。また、不正還付請求もできなくなります。

帳簿方式を維持する限り、免税事業者の益税問題も不正還付請求問題も規模が小さいながらも存在し続けることになりますし、税務調査という行政コストも減りません。これで課税の公平云々と言えるのでしょうかね?

根本的な問題を再検討することなく、細かな制度を修正しても益税問題が継続して発生してしまいます。このような制度のままで大幅に税率をアップしてよいのでしょうか。

怪しげな検討事項が含まれている

23年度税制改正大綱に「社会保障・税に関わる番号制度」という項目があります。

「主として給付のための制度であり」と前置きしながら、その直後に「国民の負担の公正性を担保し、制度に対する国民の信頼を確保するとともに」と記載されています。

なんだか意味深に読めてしまうのは僕だけでしょうか?

消費税のインボイス方式では、全事業者(もしくは全課税事業者)に付番しなければなりません。事業者と交付インボイス、納税額を集計管理するコンピュータシステムも立ち上げなければなりません。日本ではこのようなものが存在していなかったので、導入不能だったといえます。

税制改正大綱には今後の必要検討事項として、上記の番号制度を核としたコンピュータシステムの構築に関する記述もされています。

大増税に向けて納税環境の整備が水面下で進められているのかもしれませんね(汗)