相続税の大衆化

2011年3月4日 | 税金の基礎知識

相続税の大衆化が始まる

平成23年度税制改正で相続税の大増税が予定されています。

この増税は相続税の税率テーブルの変更と基礎控除額の変更によるものです。

このうち、基礎控除の圧縮が大きいと思います。

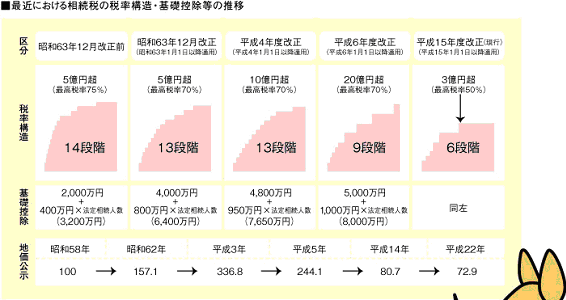

基礎控除額 = 定額控除額 + 比例控除基礎額 × 法定相続人数

| 現行 | 改正案 | |

|---|---|---|

| 定額控除額 | 5000万円 | 3000万円 |

| 比例控除基礎額 | 1000万円 | 600万円 |

要するに、基礎控除を40%圧縮するということです。

具体例で計算してみると次のようになります。

【子供1人がいる夫婦でご主人が亡くなられた場合】

改正前 : 5000万円 + 1000万円 × 2人 = 7000万円

改正案 : 3000万円 + 600万円 × 2人 = 4200万円

【子供2人がいる夫婦でご主人が亡くなられた場合】

改正前 : 5000万円 + 1000万円 × 3人 = 8000万円

改正案 : 3000万円 + 600万円 × 3人 = 4800万円

都内で家を持っていたとすれば、上記の基礎控除額を超えてしまう可能性は十分にありますよね。

改正案が実現したら相続税は確実に大衆化していくと考えるべきでしょう。

国の言い訳

今回の税制改正に向けて財務省は「税制について考えてみよう」というHPで次のような情報を出しています。

続いて、

とのことです。

要するに、財務省としては、バブル期に生じていた相続税地獄を解消するために税率と基礎控除を減額してきたのだが、地価高騰も収まったわけだから、相続税を元の状態にできるだけ戻したい(戻しても大幅増税ではないですよね)、といいたいようです。

しかし、日本がまだ右肩上がりに成長していく期待が持てた時代、若干の疑問を持ちながらも人口構成がまだピラミッド型だと信じられた時代との対比です。本当に説得力があるのか疑問が残ります。

誰もが考えないといけない時代へ

ここ数年、相続税は一部の資産家だけの問題!という感覚になってしまったような気がします。今回の改正案が法案化されれば、確実に一般の人にも影響する税金になることでしょう。

如何にして資産を確保するのかを現役時代から考えていかなければ、子供世代には親としてほとんど財産を残してあげられない時代になってしまうのかもしれません。

相続税の増税は、基礎控除だけではありません。

他にも色々あります。

他の項目についてはまた別の機会に触れます。